В 2024 году необходимо уплатить НДФЛ с процентов по банковским вкладам за 2023 год

С 2023 года вновь облагаются НДФЛ проценты по вкладам в российских банках. При этом правила налогообложения изменились.

Для целей налогообложения учитывается процентный доход, полученный как резидентами, так и нерезидентами Российской Федерации, по всем вкладам (остаткам на счетах) в банках, находящимся на территории Российской Федерации.

При исчислении НДФЛ не учитываются проценты, полученные:

• по вкладам (остаткам на счетах) в рублях в банках на территории Российской Федерации, в том числе в Банке России, процентная ставка по которым в течение всего календарного года составляет не более 1% годовых;

• по счетам эскроу.

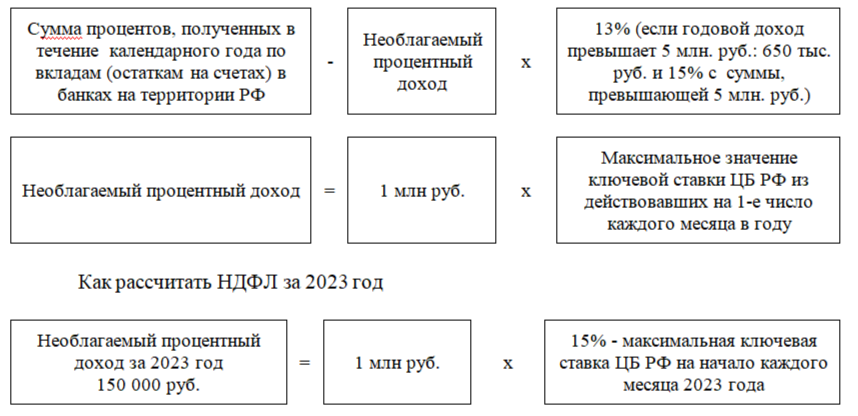

НДФЛ облагается разница между суммой, полученных гражданином в течение календарного года процентов, и суммой процентов, рассчитанной как произведение 1 млн руб. и максимального значения ключевой ставки Банка России из действовавших по состоянию на первое число каждого месяца в течение указанного календарного года. Процентные доходы по вкладам в иностранных банках облагаются НДФЛ в полном объеме.

Формула расчета НДФЛ:

НДФЛ облагается только сумма процентов по всем вкладам (остаткам на счетах) гражданина за 2023 год, которая превышает 150 000 рублей.

Сумма налога включена в налоговое уведомление (вместе с имущественными налогами), которое будет направлено налогоплательщикам во втором полугодии 2024 года.

Срок уплаты НДФЛ - не позднее 2 декабря 2024 года.

При определении основной налоговой базы в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, процентный доход можно уменьшить на стандартные, социальные, инвестиционные, имущественные и профессиональные налоговые вычеты.